قابلتوجه مهندسین محترم (اشخاص حقیقی و حقوقی)

موضوع: مغایرت فهرست درآمد برخی از مهندسین با کارکرد واقعی

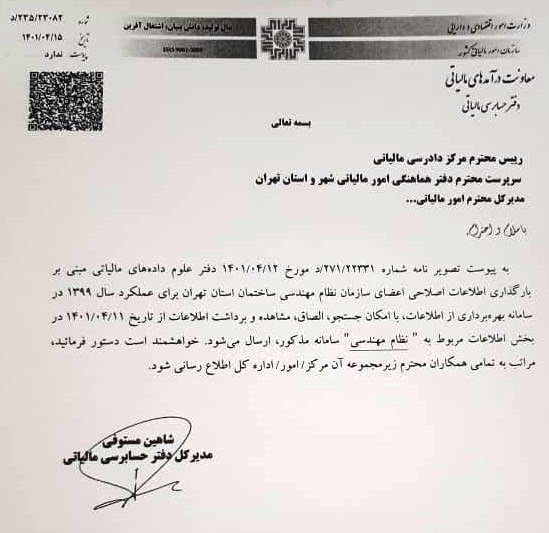

گردش کار: موافقت سازمان امور مالیاتی (نامه شماره 23082/235/د مورخ 15 تیر 1401 مدیرکل محترم دفتر حسابرسی مالیاتی) مبنی بر بارگذاری فهرست اصلاحی و رفع مغایرت.

با توجه به مورد فوق، اقداماتی که میبایستی توسط مهندسین محترم (اشخاص حقیقی و حقوقی) که مورد اصابت مالیات من غیر حق به دلیل مغایرت مذکور قرار گرفتهاند به قرار زیر است:

**به علت کتمان درآمد، حوزه مالیاتی اقدام به صدور برگ تشخیص و ابلاغ آن نموده است و به دلیل شکایت مؤدی پرونده در مراحل دادرسی مالیاتی قرار گرفته باشد.**

هیئت محترم حل اختلاف مالیاتی بدوی

احتراماً اینجانب .............. دارای پروانه اشتغال بکار مهندسی به شماره .............. به نشانی .............. نسبت به برگ تشخیص مالیات عملکرد سال 1399 به شماره .............. مورخ .............. بنا به موارد زیر معترض میباشم:

- دریافتی اینجانب از سازمان نظام مهندسی ساختمان استان تهران برای عملکرد سال 1399 به استناد اعلام سامانه امور مالی سازمان مبلغ .............. ریال بوده که بر همین اساس اظهارنامه سال 1399 به سازمان امور مالیاتی ارسال گردید.

- حوزه مالیاتی به استناد فهرست اشتباه، دریافتی اینجانب را مبلغ .............. ریال اعلام و اقدام به صدور برگ تشخیص بر اساس فهرست اشتباه نموده است.

- پس از پیگیری موضوع توسط سازمان نظام مهندسی ساختمان استان تهران برای اصلاح فهرست و رفع مغایرت، موضوع مورد تأیید و به استناد نامه شماره 23082/235/د مورخ 15 تیر 1401 دفتر حسابرسی مالیاتی (عنوان رئیس محترم مرکز دادرسی مالیاتی، سرپرست محترم دفتر هماهنگی امور مالیاتی شهر و استان تهران و مدیران کل امور مالیاتی ...) جهت اطلاعرسانی اعلام گردید. (تصویر پیوست)

- بنا بهمراتب مذکور مبلغ پرداختی به اینجانب در فهرست اصلاحی در سال 1399 مبلغ .............. ریال میباشد که بهموجب نامه شماره .............. مورخ .............. سازمان نظام مهندسی نیز مورد تأیید قرار گرفته است. (اخذ نامه کارکرد از واحد مالیاتی سازمان)

**حوزه مالیاتی ذیربط بهطور مستقیم (بدون صدور برگ تشخیص مالیات و ابلاغ آن) اقدام به صدور برگ قطعی مالیات نموده است که در این صورت پرونده قابلطرح در هیئت موضوع ماده 216 قانون مالیاتهای مستقیم میباشد.**

هیئت محترم حل اختلاف مالیاتی موضوع ماده 216 قانون مالیاتهای مستقیم

احتراماً اینجانب .............. دارای پروانه اشتغال بکار مهندسی به شماره .............. به نشانی .............. به دلیل صدور برگ قطعی به شماره .............. مورخ .............. (بدون صدور و ابلاغ برگ تشخیص مالیات) معترض بوده و مراتب اعتراض خود را به شرح زیر اعلام مینمایم:

با توجه به آییننامه موضوع ماده 219 و بخشنامه شماره 66433/230/د مورخ 15 دی 1400 معاون محترم وقت درآمدهای مالیاتی معطوف به بخشنامه 511/1400/200 مورخ 17 خرداد 1400 (موضوع کارگروه تبصره ماده 100 ق.م.م)، مأمورین مالیاتی در چنین شرایطی باید ابتدا نسبت به مالیات مشخصه برآوردی طبق برگ تشخیص/برگ مطالبه صادره، فرآیند ابلاغ را انجام و سپس حسب مقررات نسبت به صدور برگ قطعی اقدام نمایند.

بنا بهمراتب مذکور و نامه شماره 23082/235/د مورخ 15 تیر 1401 دفتر حسابرسی مالیاتی (عنوان رئیس محترم مرکز دادرسی مالیاتی، سرپرست محترم دفتر هماهنگی امور مالیاتی شهر و استان تهران و مدیران کل امور مالیاتی ...) مبنی بر دستور بارگذاری اطلاعات ویرایش شده سازمان نظام مهندسی و نیز تأییدیه سازمان نظام مهندسی بهموجب نامه شماره .............. مورخ .............. دریافتی اینجانب در سال 1399 از سازمان نظام مهندسی .............. ریال بوده که نسبت به انجام تکالیف قانونی خود اقدامات لازم را به عمل آوردهام. (اخذ نامه کارکرد از واحد مالیاتی سازمان)

**حوزه مالیاتی ذیربط بهطور مستقیم (بدون صدور برگ تشخیص مالیات و ابلاغ آن) اقدام به صدور برگ قطعی مالیات نموده است و مؤدی به دلیل ناآگاهی از مقررات قانونی نسبت به پرداخت آن اقدام نموده است.**

مؤدی میبایست در اجرای ماده 243 قانون مالیاتهای مستقیم نسبت به ارائه درخواست به استرداد مالیات اضافه پرداختی اقدام نماید.

در این صورت مؤدی طی درخواستی مراتب استرداد مالیات را از اداره امور مالیاتی ذیربط درخواست و چنانچه اداره امور مالیاتی درخواست را وارد نداند، مؤدی میتواند ظرف 30 روز از تاریخ اعلام نظر اداره یادشده از هیئت حل اختلاف مالیاتی درخواست رسیدگی نماید.

هیئت محترم حل اختلاف مالیاتی موضوع ماده 243 قانون مالیاتهای مستقیم

احتراماً اینجانب .............. دارای پروانه اشتغال بکار مهندسی به شماره .............. به نشانی .............. مراتب اعتراض خود را نسبت به دریافت مالیات اضافی (موضوع برگ قطعی به شماره .............. مورخ ..............) اعلام و تصریح مینمایم که اداره محترم امور مالیاتی بهموجب نامه شماره .............. مورخ .............. از استرداد مالیات اضافه پرداختی امتناع ورزیده است.

به استحضار میرساند اداره امور مالیاتی در اقدامی مغایر قانون و آییننامه موضوع ماده 219 و بخشنامه شماره 66433/230/د مورخ 15 دی 1400 معاون محترم وقت درآمدهای مالیاتی معطوف به بخشنامه 511/1400/200 مورخ 17 خرداد 1400 (موضوع کارگروه تبصره ماده 100 ق.م.م)، بدون صدور و ابلاغ برگ تشخیص نسبت به صدور یکباره برگ قطعی اقدام و اینجانب به دلیل ناآگاهی از مقررات نسبت به پرداخت مالیات متعلقه اقدام نمودهام.

از آنجائی که فرآیند تشخیص و قطعیت مالیات با توجه به نامه شماره 23082/235/د مورخ 15 تیر 1401 دفتر حسابرسی مالیاتی (عنوان رئیس محترم مرکز دادرسی مالیاتی، سرپرست محترم دفتر هماهنگی امور مالیاتی شهر و استان تهران و مدیران کل امور مالیاتی ...) مبنی بر دستور بارگذاری اطلاعات ویرایش شده سازمان نظام مهندسی و نیز تأیید این سازمان که بهموجب نامه شماره .............. مورخ .............. دریافتی اینجانب در سال 1399 را مطابق فهرست مبلغ .............. ریال اعلام نموده است، لذا درخواست دستور استرداد اضافه پرداختی مالیات را از هیئت محترم مستدعی است. (اخذ نامه کارکرد از واحد مالیاتی سازمان)

امور مالیاتی